Tänään haluan jakaa perheen budjetin ylläpidon periaatteen kokonaisuutena, koska sillä ei ole väliä, mikä talousarvio sinulla on, perhettä tai matkaa, itse periaate on tärkeä, mikä voi lähentää tai viivästyttää matkojesi mahdollisuutta, säästöjä, taloudellista vapautta.

Olen usein sitä mieltä, että ihmiset eivät tiedä mihin he käyttävät rahansa, en tiedä kuinka paljon he käyttävät ruokaa, kokoontumisia kahvilassa ystävien kanssa, vaatteita, odottamattomia kuluja ja niin edelleen. Samanaikaisesti he lainaavat rahaa, valittavat, ettei rahalla ole tarpeeksi, joten haluat mennä jonnekin tai ostaa kannettavan tietokoneen / pyörän ... Herää kysymys heti, haluatko todella? Tai mitä haluat enemmän, kuluttaa rahaa oluelle viikonloppuisin tai mennä merelle? Tietenkin, merellä, mutta vietän niin vähän viihteeseen, vastauksen tulee. Itse asiassa ihminen ei tiedä, että jotkut hänen useiden kuukausien tai vuoden menoeriensä sisältävät matkan merelle.

Artikkelin sisältö

Miksi pitää budjetti?

Älä missään tapauksessa kehota sinua säästämään sinulle tärkeässä muodossa. Mutta on parempi tietää ja ymmärtää, kuinka paljon se tosiasiallisesti vie sinulta rahaa, jotta voit tehdä tietoisen valinnan. Ainakaan tärkeätä on tieto todellisista toiveistaan, todellisista unista. Kirjoitin tästä artikkelissa Kuinka muuttaa elämää parempaan suuntaan tai mikä estää sinua matkustamasta.

Sinulla on painostusta perheenjäseniisi 🙂 Esimerkiksi, vaimo tulee miehensä luo ja sanoo, ettemme osta mitään minulle, emme pilaa minua, mutta ostit itsellesi MacBookin 50 tuhatta, ei. Ainoa vaimo avaa hiljaisuudessa budjetin, tekee näytteen vuodelle ja osoittaa, että hän osti MacBookin lisäksi vain pari T-paita vuodeksi, kun taas hänen vaimonsa teki 100 tuhatta vaatetta vuodeksi, hän osti kaiken vain vähän kerrallaan ja vähitellen. määräajoin.

Plussat

Yleisesti ottaen budjetti on hieno asia ymmärtääksesi kuinka menot sujuvat. Itse asiassa monet ihmiset ajattelevat, että luulet sen olevan vain 1000 ruplaa kalliimpaa, mutta itse asiassa nämä tuhat ruplaa koko vuodelle (ja jollekin kuukaudelle) juoksevat niin paljon, että voit ostaa auton! Lelu 🙂 Itse asiassa en vitsaile, perhebudjetin säästö kehittyy vain näin - pienistä asioista tämä on pääpiirteet. Säästää 1 000 ruplaa = ansaitsi 1 000 ruplaa. Äskettäin ajattelin, että tupakointiystäväni kuluttaa hyvän savukkeen kannettavan tietokoneen kustannukset vuodessa. Eli jos hän ei olisi tupakoinut, hän olisi voinut vaihtaa kannettavan kerran vuodessa.

Vain pyydän, ettet sekoittaisi säästöä kerjäämiseen. Ansaitsemisen yrittäminen on välttämätön ja välttämätön halu, eikä se missään tapauksessa ole talouden vastaista. Kuten liiketoiminnassa, aina on kirjanpitäjä, joka optimoi kustannukset. Ja jos siirryt kahteen suuntaan samanaikaisesti ansaitsemalla ja tietoisesti suodattamalla tarpeettomia kuluja, voit saavuttaa tavoitteesi paljon nopeammin.

En vilpittömästi ymmärrä tilannetta, kun pyynnöt kasvavat tuloja nopeammin. Mitä hyötyä on rahan käytöstä ja lainaamisesta? Eikö ole parempi lykätä tai investoida taloudellisen riippumattomuuden ja vapauden saamiseksi? Muuten voit ansaita miljoonia, mutta silti «kerjätä».

Joten, ammattilaiset pisteissä.

- Ohjaus. Tiedät aina selvästi, mihin käytät rahaa. Kysymyksiä ei ole, mutta mihin puolet palkasta meni ja kuka sen käytti.

- Tietoinen valinta. Muutaman kuukauden budjetinhallinnan jälkeen tiedät todella, kuinka suuri on jokainen menoerä, ja voi olla, että haluat mukauttaa sitä (pienentää / lisätä). Tämä poistaa tarpeettoman jätteen..

- Ei velkoja. Lainoihin pääsy minimoidaan, koska voit laskea kaiken etukäteen ja välttää sitä.

- Helpoin suunnitella ostoksia. Jos haluat ostaa jotain suurta tai mennä jonnekin, budjetilla se on paljon helpompaa suunnitella. Voit selvittää, missä kuukaudessa sinulla on riittävä summa, mikä on erittäin kätevää, tai kuinka sinun on muutettava menorakennetta niin, että tämä summa näkyy.

- Hyödyllinen pitkille matkoille. Voit aina suunnitella eteenpäin, kuinka monta kuukautta sinulla on tarpeeksi rahaa..

- Kätevä irtisanomista varten. Voit selvittää, kuinka paljon aikaa on olemassa, ja laskea, milloin on aika alkaa etsiä työtä.

- Tieteenaloja. Ja menojen, ja yleensä elämän suhteen.

Olen budjetoinut vuodesta 2008. Yritin kerran ja pidin siitä. Budjetin ansiosta oli jo mahdollista suunnitella useita matkoja tai pikemminkin ymmärtää sen toteuttamisen mahdollisuus tietyn kuukauden aikana erityisissä olosuhteissa. Hän auttoi minua myös paljon irtisanomiseni jälkeen vuonna 2010..

Sitten lasin heti, kuinka monta kuukautta vapaata elämää voin saada, mihin maihin mennä ja mitä asioita ostaa. Sen vuoksi tiesin, minkä kuukauden aikana ansiot pitäisi näkyä tai milloin minun piti mennä töihin (epäonnistumisen vuoksi).

Pidän yleensä turvallisuuden tunteesta eniten, kun pystyt suunnittelemaan kaiken etukäteen (3–6–12 kuukaudeksi) ja olemaan rauhallinen.

miinuksia

Ne (minulle) ovat paljon pienempiä.

- Menojen merkitseminen ja perhebudjetin suunnittelu vaatii aikaa. Oikealla lähestymistavalla, melko vähän, mutta vie. Mutta joskus on jopa kiva ottaa ja maalata suunnitelma seuraavalle kuudelle kuukaudelle sekä tehdä hyödyllisiä ostoksia ja kauan odotettuja matkoja sinne.

- Voit säästää säästöjä ja ylittää joitain hyväksyttäviä rajoja. Tai muuten, tulkaa kurinaksi, alkaa säästää kaikkeen yleensä. On ymmärrettävä, että jokaisella on omat rajansa, että yhdelle se on säästö, toiselle se on tuhlaamista.

- Lisäys edelliseen kappaleeseen. On mahdollista pysyä nykyisessä tulopalkissa ja keskittyä vain säästöihin. Tai muuten, «eivät salli» Jos sinulla on enemmän rahaa, voidaan saada psykologinen este.

Kuinka pitää perheen budjetti

Kuten edellä kirjoitin, perusperiaatteet (hyvin, tai plussat) ovat kulujen hallinta, tietoinen valinta ja tarpeettomien kulujen poistaminen. Ja budjetti on rakennettu tälle: aiot kuluttaa haluamasi ajanjakson ja pysyä sitten kiinni niistä. Myös prosessissa nämä kustannukset tulisi huomioida todellisten menojen korreloimiseksi suunniteltuihin.

Kuinka tiukasti kaikki tämä tehdään, kukin päättää itse. Aluksi johdin kaikkea hyvin tiukasti ymmärtääksesi missä ja mikä oli jäljellä, ja sitten rentouduin, aloin pyöristää ja johtaa kaikkea suunnilleen. Tuloksena on kelluva budjetti, jossa tärkeintä on tarpeettomien kulujen puuttuminen, kulujen vastaavuus tuloihin (tarpeisiin mahdollisuuksiin) eikä tiukka noudattaminen ja säästöt säästöjen vuoksi.

- On tulo- ja kulueriä. Siellä ja siellä voi olla mitä tahansa artikkeleita, tärkeintä on olla sinulle mukava. Aloitin huomattavan yksityiskohtaisesti, ja yksinkertaistin sitten kaikkea ja yhdistin monia artikkeleita. Jos et tiedä mistä aloittaa, aloita mistä tahansa artikkelista, yleensä parin kuukauden budjetinhallinnasta se tulee enemmän tai vähemmän selväksi. Vaikka korjaan silti joskus.

- Mielestäni tulo- ja kuluartikkelit tulisi kirjoittaa niin, että analysoit niitä myöhemmin tai joiden avulla sinun on seurattava dynamiikkaa. Jos tämä ei ole sinulle tärkeää, voit yleensä tehdä yhden kuluerän ja yhden tuloerän. Yleensä koko budjetti voidaan pienentää paperikuoreen, toisin sanoen laittaa siihen kuukauden alussa summa, jonka aiot käyttää, ja sitten jotain jää katsomaan tai ei..

- Kirjaan kuluja joka päivä, se on helpompaa ja vie vain muutaman minuutin. Mutta periaatteessa minulle kaiken tekee puhelimessa oleva sovellus, tunnistaa tekstiviestit ja kirjoittaa ne tietokantaan. Ja kun joudut suunnittelemaan jotain vakavaa, esimerkiksi talven Thaimaassa, voit istua puoli tuntia.

- Aviomies ja vaimo voivat hoitaa budjetin molemmat yhdessä ja joku yksin. Kuinka sopia yleensä. Tai pikemminkin, kuka tykkää siitä enemmän. Totta, kun he johtavat yhdessä (viettävät ja viettävät viettämistä), on helpompaa keskustella jostakin kuin jos joku etääntyy tästä.

- Onko sen arvoinen pitää yhteinen vai erillinen budjetti, en sano. Tästä on erilaisia mielipiteitä. Hyväksyn henkilökohtaisesti molemmat vaihtoehdot. Kun pari on molemmat omavaraisia ja ansaitsee rahaa, ensinnäkin kaikki ovat rauhallisempia ja luottavaisempia tulevaisuudessa, ja toiseksi, hän on tyytyväinen vain erilliseen budjettiin.

- Voit pitää budjetin suunnittelematta ollenkaan. Eli merkitse vain tulot / kulut ja tarkista, onko kaikki kunnossa (hallinta). Joissakin sovelluksissa ja online-suunnittelupalveluissa, ei.

- Menojen hallinnan ydin on, että sinulla on positiivinen saldo (varaus), toisin sanoen positiivinen ero tulojen ja kulujen välillä. Älä anna joka kuukausi, mutta neljännes tai vuosi. No, niin että trendi näkyy, asut miinus- tai plustasossa. Tämä varaus voidaan kerätä tai käyttää johonkin hyödylliseen..

- Yleensä kaikissa älykkäissä kirjoissa on suositeltavaa säästää 5-10% tuloistaan rahoituspuskuriin tai sijoittaa tavoitteista riippumatta. 5-10% on todellakin määrä, jota ei käytännössä ole havaittavissa minkään tulon suhteen. Minulla ei ole niin tiukkaa. Joskus pääsen puskuriin (jätän miinus), joskus jätän 50%.

Perhebudjettiohjelmat

Kuinka valita ohjelma

Voit itse tehdä minkä tahansa sinulle sopivan Excel-taulukon perhebudjetista tai käyttää valmiita palveluita / sovelluksia budjetin hallintaan, koska nyt niitä on irtotavarana (Drebedengi, Zen-mani, Monefy jne.).

Joillakin palveluilla on oma verkkosivustopalvelu ja mobiilisovellus, osa vain sovellus, osa vain sivusto. Mielestäni vaihtoehto, kun on mahdollista käyttää sekä puhelimen sovellusta että sivuston online-versiota kannettavasta tietokoneesta, on kätevämpi. Tämä oli yksi syy, miksi valitsin Drebedengin kerralla ja olen istunut niiden parissa monien vuosien ajan.

Kokeile kaataa>

Se on myös mahdollista ja melko vanhanaikainen tapa - kirjoittaa muistiin paperille. On kuitenkin olemassa vaara, että tämä paperi katoaa yhdestä kohdasta, ja on paljon helpompaa korjata jotain sähköiseen budjettiin.

Kuinka valitsin ohjelman perhebudjetin ylläpitämiseksi? Kävin Google Playssa, latasin kuvakaappauksista ja kuvauksista 5 pidämästä Android-sovellusta ja aloitin kokeilla niitä. Noin 10 minuuttia kutakin sovellusta kohden. Seurauksena oli kaksi, jotka olivat minulle enemmän tai vähemmän selkeitä tai toisin sanoen tyytyväisiä talousarvion hallinnan logiikkaan. On tärkeätä, että pääni viittausperiaatteeni vastasi hakemuksen laatijan aikomusta. Muutoin sinun on tutkittava sitä hyvin pitkään, mutta miten voit tehdä jotain täällä. Ei, kaiken pitäisi olla intuitiivinen. Seuraavaksi yritin merkitä muutaman päivän viettämistä ymmärtääkseni, onko se minulle sopivaa vai ei..

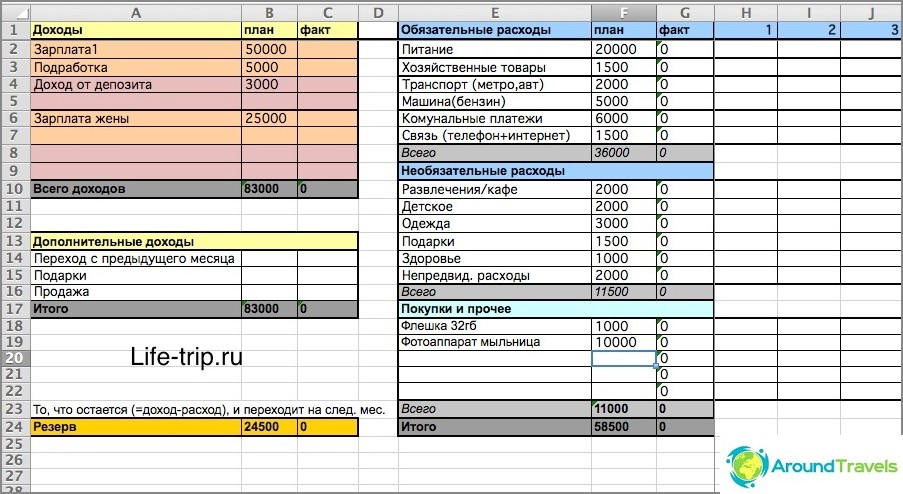

Kuinka pitää budjetti Excelissä

Pidin budjettia vuosina 2008–2013 Excelissä. Voit ladata Excel-tiedoston, joka edustaa budjettini yksinkertaistettua mallia. Tai tässä on budjettini viimeisin versio (monimutkaisempi tiedosto), jossa otetaan huomioon eri tulo- / kulukanavat (kortit, sähköinen raha).

Yksi arkki Excelissä on yksi kuukausi. Budjetti on kuukausittainen ja suunniteltu vähintään 2–3 kuukautta etukäteen. Jos haluat suunnitella kuusi kuukautta eteenpäin, sinun on luotava vielä 6 arkkia nimellä «kuukausi vuosi» (jotta kaava toimisi) ja niin edelleen.

Jokaisessa kuukaudessa on kaksi saraketta - suunnitellut menot ja tosiasialliset. Ensimmäinen sarake on suunniteltu, toinen nykyisille menoille.

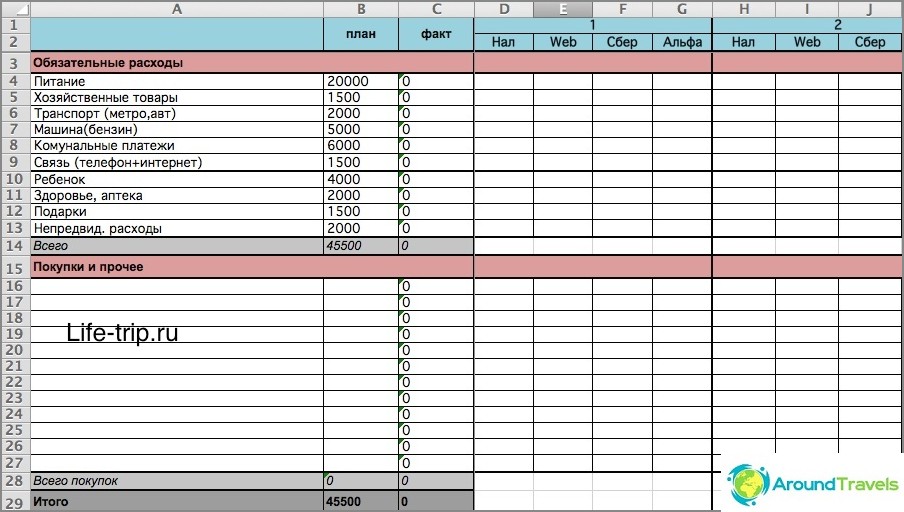

Kuinka pitää budjetti Excelissä

Tiedostossani (etenkin toisessa) on kaavoja, jos et ole heidän kanssaan ystäviä, on parempi yrittää tehdä jotain omaa tai käyttää valmiita palveluita. Muuten sinun on ymmärrettävä. Lyhyesti sanottuna, toisessa tiedostossa voit merkitä kulut päiväittäin riippuen siitä, kuinka kulutit ne: käteinen, sähköinen raha, kortit. Ja sitten tasapainoa pidetään täsmälleen samana kaikissa näissä varastointipaikoissa.

Toinen versio on monimutkaisempi

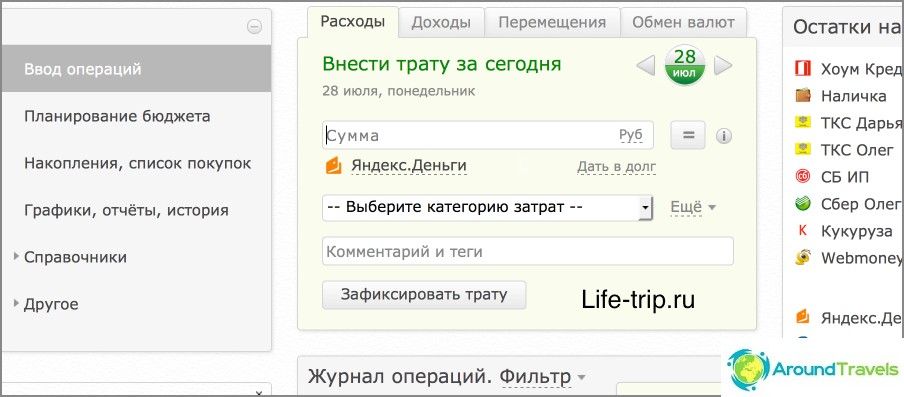

Palvelu Drebendengi

Vuodesta 2013 siirrän budjetin Drebedengi-verkkosivustoon ja olen erittäin tyytyväinen. Nyt merkitsen kaikki kulut puhelimelta ja aion kannettavalla tietokoneella verkossa.

Monet toimenpiteet ovat automatisoituja, esimerkiksi kaikki pankkikortilla olevat menot menevät budjettiin. Joten jos et käytännössä käytä käteistä (ja yritän minimoida sen), niin melkein mitään ei pitäisi huomata. Lue erillinen viesti roskien käytöstä ja heidän puhelinsovelluksensa, koska on liian kauan puhua täällä.

Joten vaatimaton Excel-taulukko on hyvä vain alkuun, niin sanotun testaamiseksi. Ja kun olet päättänyt, että budjetin pitäisi olla, voit mennä palveluihin, mukaan lukien maksetut.

Budjetti Drebedengan verkkosivuilla

Loppusanat Onko sinulla perhettä tai henkilökohtaista budjettia??